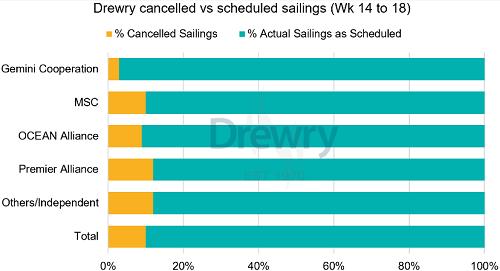

从3月31日到5月4日,全球主要的东西向主航线,包括跨太平洋、跨大西洋以及亚洲-北欧和地中海航线,已经宣布取消了68个航次,占计划713个航次的10%。其中,约47%的取消航次在跨太平洋东向航线上,25%在亚洲-北欧和地中海航线上,28%在跨大西洋西向航线上。

预计未来五周,90%的船舶将按计划运营,准时班率可能会进一步下降。

忠进了解到,亚洲出口集装箱运价持续下跌,达到自2024年以来的新低。截至3月27日,德路里世界集装箱运价综合指数(WCI Composite Index)周环比下降4%,降至2168美元/FEU,其中跨太平洋航线运价下跌4%,亚欧/地中海航线运价下滑5%,跨大西洋航线运价下降7%。

运价下跌主要原因是需求疲软和航运联盟策略调整。值得关注的是,空班数量从3月的109班减少至4月的86班(预计值),这一变化可能也会影响运价趋势。

尽管面临挑战,船司们仍谨慎尝试“稳价”,推动4月综合费率上调(GRI)。然而,随着市场竞争加剧、船队运力持续增长,再加上红海局势干扰带来的短期运力吸收,运力过剩问题仍然突出,预计运价将继续承压。

全球航运市场仍存在多重不确定性:美国可能加征关税的风险持续引发担忧,针对中国制造船舶征收港口停泊费的提议仍在讨论中,这些因素都加剧了市场波动。德路里建议货主保持警惕,及时调整策略以应对不断变化的贸易格局。

中国——巴西全程实时轨迹跟踪

0532-85066033/34