自疫情暴发以来,欧洲港口拥堵此起彼伏,其中除了码头工人不足、卡车司机短缺、内陆运输选择有限等因素外,空箱压港也是不可忽视的又一大原因

空箱难返,欧洲港口长期高负荷运转

11月30日,2021年“汉堡峰会”首次以线上形式举行,中国国务院副总理刘鹤表示:中欧作为两大主要经济体和世界经济复苏动能,应加强经贸务实合作,维护供应链安全畅通,推进亚欧互联互通建设。

2021年以来,导致欧洲供应链不畅的主因是新冠肺炎疫情不断反弹,外加“黑天鹅”事件:3月底“长赐轮”搁浅苏伊士运河、8月份欧洲遭遇极端天气等。

马士基表示,北欧几乎所有港口都面临拥堵,受影响港口每周都会变化,船舶延误不断加剧。

港口拥堵此起彼伏

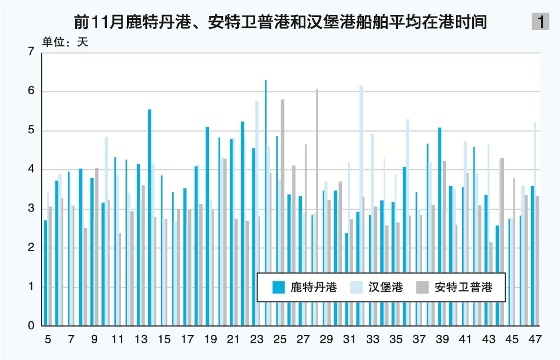

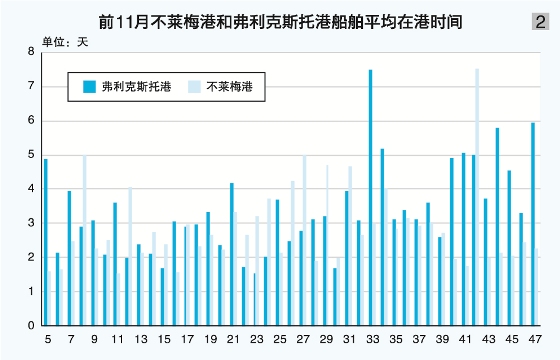

根据上海航运交易所发布的准班率快报数据,在亚洲—欧洲航线上,荷兰鹿特丹港、比利时安特卫普港、德国汉堡港及不莱梅港和英国弗利克斯托港前11月的船舶平均在港时间总体在1.5~7.5天,均值分别为3.8天、3.3天、3.9天、2.9天和3.4天(见图1、图2)。虽然相比美西港口动辄10天以上的停时要好很多,却也呈现出拥堵面积大、时间长的特点。

鹿特丹港VS洛杉矶港和长滩港

如今,鹿特丹港不仅是亚洲以外全球最大的集装箱港,也是欧洲最大的转运中心,其75%的货源为转口贸易。美国向欧洲出口货物的43%、日本向西欧出口货物的34%都经其中转,而德国经鹿特丹港中转的进出口货物更是几乎超过了其国内港口的总吞吐量。

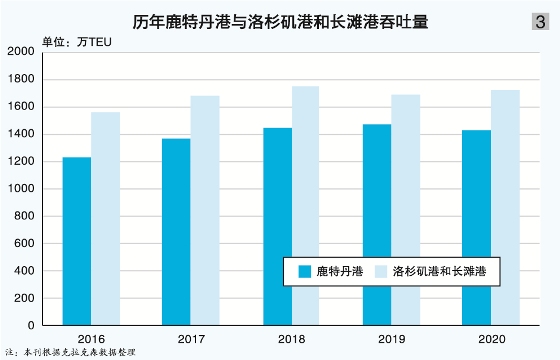

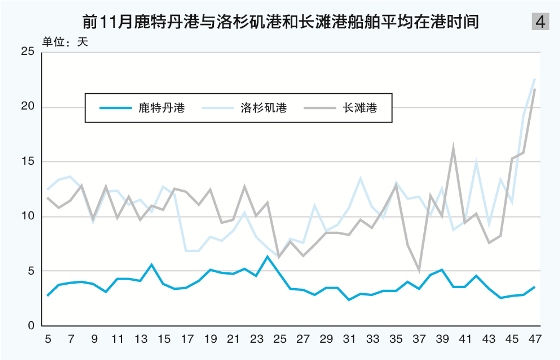

可供对比的是,2020年鹿特丹港吞吐量为1435万TEU,洛杉矶港和长滩港为1733万TEU(见图3)。鹿特丹港2021年的船舶平均在港时间最长为6.31天,原因是3月底“长赐轮”搁浅苏伊士运河致后者堵塞一周。而洛杉矶港和长滩港的船舶平均在港时间最长时发生在11月底,分别为22.57天和21.64天(见图4)。

相较码头设施老旧、集疏运体系饱受诟病的洛杉矶港和长滩港,鹿特丹港的优势在于其内陆交通干线极为发达,通过高速公路网即可进行国际汽车长途运输。在以鹿特丹为中心,半径为500公里的范围内,只需24小时便可将货物运至目的地。从鹿特丹到欧洲各大城市之间还有定期的集装箱列车,可进行与水路、公路间的集装箱联运。

另外,鹿特丹港的自由港属性也对其发展促进极大。港口的优惠政策大大促进了过境贸易的繁荣,港区设“保税仓库”,专供待售和转口货物整船寄存,仅收仓储费用,免征关税;海关给货主提供很大方便,几乎所有商品都可自由出入,不受种类和数量的限制。

汉堡港VS温哥华港

汉堡港2020年的吞吐量为853万TEU,几近温哥华港的两倍;前11月汉堡港的船舶平均在港时间最长为6.51天,均值为3.9天,仅为温哥华港的一半(见图5)。

汉堡港的主要优势在于其成熟的海铁联运服务系统。汉堡港是欧洲最大的海铁联运港口,所有旗下码头都有铁轨铺入,尤其是在货物分拨领域。自2019年以来,汉堡港的水铁中转运输比例已经超过50%。汉堡港也是中欧班列重要的欧洲节点,数据显示,2020年每周有2000列火车从汉堡出发或抵达,其中与中国之间的班列达到232列。汉堡港每年与中国业务有关的集装箱吞吐量约240万TEU,而2020年有10万TEU的货物经由铁路运输完成。

长期高负荷为拥堵主因

由于基础设施、内陆运输系统和地理位置等优势,欧洲港口的拥堵程度较美西港口为好,但也面临疫情等的挑战。此外,空箱压港也是导致欧洲港口拥堵的一大原因。

Container xChange制定的“集装箱可用性指数”(CAx)显示,自3月以来,欧洲主要港口集装箱吞吐量大于往年同期,且均趋于饱和。

汉堡港2021年CAx远高于前两年,一直处于高负荷状态,4月中旬CAx为0.93,达到年内最高值,集装箱接纳量几近饱和;之后在0.8上下震荡,直到11月下旬达到阶段低点,为0.73。安特卫普港的CAx走势与汉堡港高度相似,只是负荷较小,4月中旬CAx为0.9,达到年内最高值;之后在0.75上下震荡,直到11月下旬达到阶段低点,为0.72。而费利克斯托港的高负荷状态更甚,4月中旬CAx达到0.95,之后居高不下。

一方面是港口堆满集装箱,而另一方面班轮公司由于运力紧张及航期紧迫来不及等待所有空箱便急于在目的港掉头。据悉,每次班轮公司都剩下5%~8%的空箱,导致越来越多的空箱滞留在欧洲港口。

据相关人士向《航运交易公报》透露,马士基2021年向英国运送的集装箱同比增长25%,部分港口甚至被迫暂停班轮公司返还空箱,为此马士基不得不要求客户将空箱调运至英国其他港口。

有效运力损耗及应对

各种因素导致有效运力大打折扣。Alphaliner数据显示,3月,受“长赐轮”搁浅苏伊士运河影响,亚欧航线有效运力占比不足70%。8月,欧洲多国遭遇极端天气,港口拥堵情况恶化,有效运力占比不及80%;目前回复至80%以上,但仍不到90%。

上海航运交易所根据班轮公司公布的计划船期表不完全统计推算,11月2—28日,因港口拥堵造成的全球东西主干航线滞期天数均约12天,综合运力损耗为18.02%,其中中国—欧洲航线滞期天数约为7天,运力损耗8.78%。

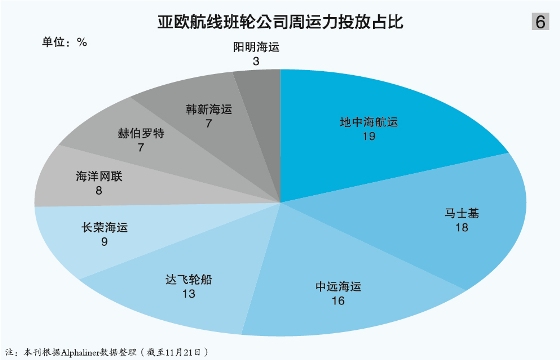

班轮公司不断增加航线运力供给,截至11月底,全球班轮公司在亚欧航线上的运力投入数量同比增长10.4%(按TEU计),共计投入运力535.62万TEU,占全球总运力的22%。截至11月21日,周运力投放数量同比增长11.6%。其中,2M联盟增长16.7%;海洋联盟增长8.5%;THE联盟增长6.2%(见图6)。

业内人士向《航运交易公报》表示,船期延误或将持续至2022年二季度。马士基也预计北欧贸易需求仍然强劲,有望在12月底出现新的出货高峰。

近期马士基表示,鉴于费利克斯托港的持续拥堵,其将暂时转移目前正在等泊的船舶,并将较为灵活的小型船舶重新移至费利克斯托港。

11月底,2M联盟宣布,其Condor/AE7服务将在年底前挂靠威廉港而非费利克斯托港;在Griffin/AE55服务中跳过安特卫普港,接下来的5次转而尝试挂靠勒阿弗尔港;对于Lion/AE6服务接下来的4次航行,船舶则将跳过勒阿弗尔港直接挂靠安特卫普港。

中国——巴西全程实时轨迹跟踪

0532-85066033/34